Nyheter

Axfoods norske partner

Mats Jansson har hatt en formidabel suksess med Axfood over noen år. Aksjekursen har på 12 måneder steget med 55%. I samme periode har hovedindeksene på Oslo børs og Stockholmsbørsen gått ned med ca 33%. Hovedkonkurrent Aholds aksjer er redusert i verdi med 60%. Axfoods omsetning i årets 3 første kvartaler var i år 35,5 mrd sek mot 23,8 mrd sek i fjor. En økning på formidable 50%.

Axfood hadde med andre ord en råsterk utgangsposisjon da de for to uker siden brøt det nordiske samarbeidet med danske og norske partnere i kretsen rundt United Nordic, hhv Dagrofa/SuperGros og NorgesGruppen, med beskjeden «vi tror på fusjon, ikke på samarbeid».

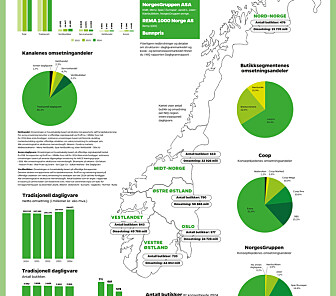

Er en fusjon med NorgesGruppen (NG) mulig? Med et forhold mellom pris og fortjeneste på 32, som er Axfoods notering pr i dag, og et offisielt overskudd i NG for 2001 på 227 mill ville prislappen på NorgesGruppen bli 7,3 mrd nok. Til sammenligning er prisen på Axfood på børsen 8,3 mrd sek eller 6,7 mrd nok. Slike tall har liten verdi i seg selv, men vi må kunne fastslå at det er selskap som er i samme størrelsesorden. Den ene kan ikke kjøpe den andre. Skal de slå seg sammen må de fusjonere. Da må de skape en plattform for samarbeid mellom eiere, ledelse og det må etableres en felles bedriftskultur eller gjensidig respekt for forskjeller.Ledelsen i et selskap som øker børsverdi og omsetning med 50% på 12 måneder har normalt en struttende selvtillit. Det skal det noe til å skape en plattform for likeverdig samarbeid med ledelsen i et selskap som utvikler seg i en mer nøktern takt. Det som allikevel kan peke i retning av at en fusjon kan være mulig, er om de dominerende eierfamiliene kan snakke sammen. Og det er ikke umulig at de kan det.

Rema er av enkelte vurdert som en mulig alternativ partner for Axfood. Remas etablerte styrke i Norge og gode framgang i Danmark gjør et det er naturlig å tenke i den retning. Vi har gjennom Reitan-Narvesen-prosessen lært at man rundt kjøkkenbordet i Trondheim vil ha kontroll og kun vil befatte seg med drift etter franchiseprinsipper. Selv om Reitan Handel har en noe lavere totalomsetning, vil et overskudd i 2001 på 229 mill og 349 året før, gjøre at prislappen ville bli for høy for et eventuelt oppkjøp. Og det er nesten uråd å se for seg at det kan skapes en plattform for likeverdig samarbeid mellom de Reitan og Axfood.

Trond Lykkes Bunnpris hatt imponert mange i bransjen, ikke minst med sin offensive satsing i Oslo-området. Bunnpris har på sett og vis blitt landsdekkende. Lykke selv understreker i intervjuer at dersom prisen er «gal» nok, kan alt være til salgs, også Bunnpris. Problemet med Bunnpris er at det kun finnes i Norge og at det selv her er for smått til å kunne tilfredsstille Mats Janssons ambisjoner om å etablere betydelige markedsandeler i de skandinaviske land. Bunnpris blir nesten som å starte fra begynnelsen i det perspektivet.

Jeg har ikke vært inne på situasjonen Danmark. Den er imidlertid spesiell, i og med at Skandinavisk Tobakskompagni er den store eier i Dagrofa/SuperGros.

Men hvis vi skal ta Mats Janssons ambisjoner på alvor, og det må vi, så ligger det an til at kretsen rundt United Nordic og deres eiere skal snakke mye med hverandre i tiden som kommer. Vi kan legge merke til at Jansson, i sine uttalelser til pressen om situasjonen, gjerne nevner at man må ta den nordiske utfordringen fra Lidl på alvor. Lidl er blitt et argument for alle som vil etablere nye strukturer og trenger å skape krisestemning for å få fart på prosessen.