Nyheter

Avsporing fra DLF

I en artikkel i Nationen av 26. september er DLF sitert. Nationen skriver at DLF representerer så å si alle leverandører av matvarer til norske dagligvarebutikker, fra Gilde til Orkla Foods. DLF mener en av de største dagligvaregrupperingene driver bransjen feil vei ved å lansere sitt eget merkevarenavn ? First Price.

Under denne logoen skal NorgesGruppens kjedebutikker over hele landet selge dagligvarer til lavere pris enn de tradisjonelle merkevarene. Daglig leder i DLF Bjørn Eidem sier til avisen: «Vi burde hatt en utvikling mer i retning av bedre kvalitet og større utvalg for forbrukeren». Videre antyder han at First Price heller ikke er noe smart kommersielt sjakktrekk for å møte konkurransen med Lidl som ventes å åpne sine første butikker i Norge før eller senere neste år. Det Eidem klokelig unnlater, er å foreslå noen alternativ strategi som dagligvarehandelens aktører skulle kunne benytte overfor Lidl.

I DLFs høringssvar til NOU 2003: «Om ny konkurranselov» fokuseres på markedsmakten i dagligvarehandelen og denne settes i kontrast til «et mangfold av leverandører». I brevet til Arbeids- og administrasjonsdepartementet hevder organisasjonen bl.a. at «handelens struktur har gitt markedet et oligopolistisk preg». På den måten gjentar og forsterker DLF synspunkter i en høringsuttalelse til departementet ultimo 2001. Dette minner en del om den måten landbrukets primærorganisasjoner selv ofte benytter overfor dagligvarehandelen som en metode for å rette oppmerksomheten bort fra hårsåre utfordringer i egne kretser.

Mye ville være vunnet i samarbeidsforholdet mellom dagligvarehandel og dagligvareindustri samt i bransjens omdømme i offentligheten hvis man beflittet seg på å gi en mer virkelighetsnær beskrivelse av konkurransesituasjonen i leddene i bransjen. Det må skje bl.a. ut fra bruk av fullstendig statistikk om de faktiske forhold og fagmyndighetenes vurdering.

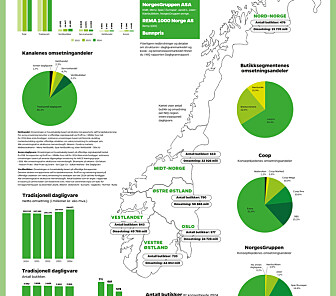

Konkurransetilsynet har gitt klart uttrykk for at utviklingen av paraplykjeder synes å ha bidratt til sterkere konkurranse som har kommet forbrukerne til gode i form av lavere priser. Konkurransen på detaljistleddet på dagligvaremarkedet fungerer så langt tilfredsstillende ? det er virksom konkurranse mellom de 4 grupperingene. Konsentrasjonen er, stadig ifølge tilsynet, høyere på produsentleddet enn på detaljistleddet for mange produkter som hører inn under dagligvaresektoren, noe som bl.a. skyldes organiseringen av jordbrukssektoren i Norge og betydningen av merkevarer. Ved å forherlige konkurransesituasjonen på industrileddet, følger DLF klokelig rådet fra Bøygen til Peer Gynt: «Gå utenom, Peer».

Og noe DLF tydeligvis spesielt bør merke seg er Konkurransetilsynets oppfatning om at lavprisbutikkenes sterke gjennomslagskraft i dagligvaremarkedet i Norge kan tyde på at mange forbrukere legger mer vekt på lavere priser enn bredt sortiment i valg av dagligvarebutikk. Tilsynet peker på at flere av dagligvare handelsgrupperingene har butikkonsepter som prioriterer kvalitet og mangfold fremfor kun lave priser.

I diskusjonen om First Price burde ingen aktører glemme fagmyndighetens vurdering om at de «private» merkene hittil bl.a. har vært brukt som ledd i kjedenes strategi for å styrke sin forhandlingsposisjon overfor de store merkevareleverandørene og at de har fungert som prispressere overfor sterke merkevarer. Mange industriarbeidsplasser står dessuten bak produksjonen av dagligvarehandelens merkevarer.

De nevnte vurderinger fra myndighetenes side må ses i lys av at dagligvarehandelen som bransjegren i de senere år har vært utsatt for sterkt offentlig fokus nettopp på hvordan konkurransen fungerer. Gjennom offentlige prisundersøkelser og prisbarometre i toneangivende media, er det helt klart at det er betydelige prisvariasjoner på varene mellom kjedene i ulike grupperinger. Det er vesentlige skiftninger av markedsandeler mellom grupperingene. Det har vært store strukturendringer og eierskapsendringer over en viss periode. Om ikke lenge vil en ny sentral internasjonal aktør delta på markedet i Norge gjennom Lidl.

Vi vet alle at der det blir vanskeligst for Lidl å konkurrere her i landet, er innen segmentet norskproduserte landbruksvarer som er beskyttet mot import gjennom prohibitive tollsatser og hvor Lidl har liten innkjøpsstyrke. Det utgjør størstedelen av dagligvaresortimentet. Derimot kommer Lidl til å konkurrere fullt på andre dagligvarer som de kan kjøpe inn sentralt i Europa under sitt eget varemerke. Denne konkurranse vil måtte føre til ytterligere forskyvninger i dagligvarehandelsgrupperingenes markedsandeler. Hvis DLF kan foreslå en bedre strategi enn First Price og andre tiltak aktørene i dagligvarehandelen er i ferd med å treffe, er handelen sikkert lutter øre. Lykke til!