Nyheter

Strukturutvikling og konsekven

På begynnelsen av 80-tallet kom den nye tid til norsk dagligvarebransje. Kjedeutviklingen skjøt fart. Seinere har takten i strukturutvikling økt, og den øker fortsatt.

Vi snakket lenge om Norden som om det var mulighetenes yttergrense når det gjaldt strukturering og konsentrasjon av kjedemakt. Forrige ukes intervju med Aholds Cees van der Hoeven avsluttet den epoken i dagligvarebransjens utvikling. Ahold, som er en av hovedaktørene på begge sider av Atlanterhavet, er allerede en av hovedeierne i bortimot en tredel av norsk og halvparten av svensk dagligvarehandel.

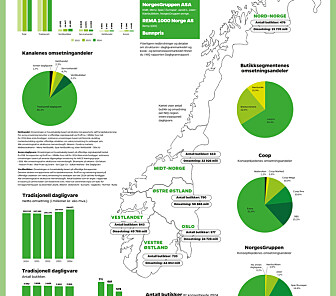

På det nasjonale nivå er har struktureringen på handelens side kommet inn i sluttfasen. Fusjonen mellom NorgesGruppen, profilhusene og Joh.Johannson er snart gjennomført. Hva som skjer med Rema, er det gjenstående spørsmål. Reitan sier at kjeden kan være til salgs for kjøper med de rette framtidsplaner.

På nordisk nivå har Joh-fusjonen skapt spekulasjoner om muligheter for raskere utvikling av samarbeidet med Hemköp/D&D-gruppen i Sverige og kanskje Dagrofa i Danmark. Kooperasjonens har tatt viktige skritt i utvikling og formalisering av det nordiske samarbeidet, bla med etablering av det felles selskapet Coop Norden. Gjennom dette selskapet håper man å bygge konkurransekraft gjennom felles innkjøp og kjeder. En forsmak på dette er samarbeidsprosjektet Coop Forum, et stormarkedskonsept som høsten 1999 åpnet i Fittja utenfor Stockholm.

Fusjonen mellom Ica og Hakon Gruppen var en stor og viktig begivenhet, men framstår allerede nå som bare en av mange brikker i et stort utviklingsbilde. Aholds oppkjøp av 50 % av aksjene i Ica AB er den siste brikken som er lagt på plass. Denne brikken bringer med seg en helt ny dimensjon i det nordiske bildet. Med dette kobles det nordiske markedet til den globale strukturutviklingen. Det er ennå for tidlig å analysere virkningene av dette. Ahold har selvfølgelig blokkert en viktig del av Norden for sine hovedkonkurrenter. Vi vet ikke om det er Carrefour/Promodès og Wal-Mart, eller andre Cees van der Hoeven har i tankene når han spår at det på verdensbasis vil bli 3-4 store detaljhandelshus som overlever. Sikkert er det imidlertid at Ahold etter hans mening skal være en av dem.

Denne utviklingen kommer selvfølgelig til å få konsekvenser også for leverandørsiden. Allerede i kraft av utviklingen i Norge har det vært klart at det bare er sterke merkevareleverandørene som kan oppnå full distribusjon i alle kjedeblokker. Den som skal klare det må i tillegg til å være best på innovasjon og markedsføring også ha en produksjonskala som gjør at man kan levere på landsdekkende basis. Det er ikke så mange alternativer til en selvstendig merkevarestrategi. En er å gå sammen med en annet sterk merkevareleverandør. Det andre alternativet, å akseptere å bli leverandør til den ene utvalgte, vil i mange tilfelle være starten på svanesangen.Resonnementet blir det samme på nordisk nivå. Ikke alle av vinnerne i det nasjonale markedet kan bli vinnere på nordisk plan. På neste nivå: ikke alle av vinnerne på nordisk nivå kan bli det på europeisk nivå. Det er opplagt at en rekke leverandører vil bli stilt overfor store utfordringer på det strategisk plan. Trykket mot større og mer internasjonale selskaper vil komme. Sterke lønnsomme bedrifter vil stå overfor utfordringen om å bli nordiske eller europeiske. For å gå inn i nye markeder og vokse organisk ved kapring av markedsandeler kreves det enorme investeringer i merkevarebygging og markedsføring. Den veien vil derfor være stengt for noen. Fusjon, oppkjøp eller salg vil bli løsningen for mange.